1 Introduction

Supposons que l’environnement, noté k, oscille de manière aléatoire entre un nombre fini d’états 1, …, K selon une chaîne de Markov en temps continu. Pour k≠ ℓ, la probabilité pour que l’environnement bascule de ℓ vers k est Qk,ℓ dt pendant chaque intervalle de temps infinitésimal dt, avec Qk,ℓ ≥ 0. Introduisons la matrice

Considérons, par ailleurs, une population d’individus qui peuvent être de I types différents et qui évoluent dans l’environnement aléatoire que l’on vient de décrire. Supposons qu’il y ait au moins un individu dans la population au temps initial t = 0. Un individu de type i dans l’environnement k a une probabilité

Notons p(k) (t, n1, …, nI) la probabilité que la population soit composée de ni individus de type i pour 1 ≤ i ≤ I et que l’environnement soit k au temps t. Ordonnons les états (k, n1, …, nI) du système par groupes selon le nombre total d’individus n = n1 + … + nI, de manière à avoir un vecteur colonne infini p(t). On observe dans la section 2 que p(t) est solution d’un système linéaire d’équations différentielles

| (1) |

et les blocs Zm,n sont eux-mêmes des matrices de tailles différentes. On voit sur la structure de cette matrice que, lorsqu’un individu subit un événement, le nombre total d’individus ne peut décroître que d’une unité, mais qu’il peut croître de plusieurs unités. De plus, la classe des états avec zéro individu est absorbante : elle correspond à l’extinction de la population. On se restreint dans la suite au cas sous-critique où la population s’éteint presque sûrement ; un résultat de [3] relatif aux modèles en temps discret permet de déterminer à quelle condition il y a extinction dans notre modèle en temps continu. L’objectif est alors d’essayer de déterminer le taux d’extinction de la population.

Les articles [4–6] ont calculé ce taux d’extinction dans un modèle analogue mais en temps discret, où les environnements successifs sont aléatoires, indépendants et identiquement distribués. Les deux premières références donnent une formule simple pour le taux d’extinction, mais avec des conditions assez restrictives sur les différents environnements (les matrices moyennes doivent avoir un vecteur propre commun). Vatutin et Wachtel [6] donnent une formule moins explicite, mais avec des hypothèses plus générales, en restant néanmoins dans le cas fortement sous-critique.

Le taux d’extinction dépend des propriétés spectrales de la sous-matrice infinie extraite de (1) avec Z1,1 dans son coin supérieur gauche. Notons

| (2) |

où δi,j = 1 si i = j, δi,j = 0 sinon. Soit M(k) la matrice

où I est la matrice identité d’ordre I et Q ⊗ I est le produit tensoriel des deux matrices. Les calculs de la section 2 suggèrent que ω1 serait le taux d’extinction de la population pour certaines valeurs des paramètres. Cela reste néanmoins une conjecture.

Dans la section 3, on considère tout d’abord le cas particulier des processus de naissance et de mort à plusieurs types, puis on se restreint aux populations avec seulement deux types d’individus. On présente un exemple où l’on compare la valeur numérique de ω1 avec la limite α1 quand n → ∞ de la borne spectrale de la sous-matrice finie de (1) avec Z1,1 dans son coin supérieur gauche et Zn,n dans son coin inférieur droit. Les résultats numériques suggèrent l’égalité de ces deux nombres pour certaines valeurs des paramètres, mais pas pour toutes, comme d’ailleurs dans le cas où il n’y a qu’un seul type d’invidu [7]. On conjecture par ailleurs que la limite α1 est bien le taux d’extinction de la population, défini, par exemple, comme étant la limite

D’après [8] (section 4.5), cette limite (appelée paramètre de Kingman) ne dépend ni de k, ni de (n1, …, nI) pourvu que n1 + … + nI ≥ 1, ni des conditions initiales (environnement et nombre d’individus des différents types).

2 Cas général

2.1 Le système d’équations différentielles

Notons n = (n1, …, nI) et 0 = (0, …, 0) le vecteur dont les I composantes sont égales à 0. Convenons que n ≥ 0 signifie que ni ≥ 0 pour tout i. Notons uj = (0, …, 0, 1, 0, …, 0) le vecteur avec le 1 en je position. Les hypothèses du modèle impliquent que

| (3) |

où r = (r1, …, rI) ≥ 0 et s = (s1,… sI) ≥ 0 sont des vecteurs de nombres entiers positifs ou nuls. En effet, s’il y a n individus dans l’environnement k au temps t, alors il y a pendant chaque intervalle de temps infinitésimal dt une probabilité

2.2 Le système d’équations aux dérivées partielles

Notons 1 = (1, …, 1) et x = (x1, …, xI). Introduisons les fonctions génératrices

où les xi sont des nombres complexes et les indices ni des entiers. Puisque

On a

Avec le système (3), on obtient

| (4) |

C’est une généralisation du système (3) dans [7], qui correspond à I = 1.

2.3 Le vecteur des espérances

Introduisons les espérances

Comme

| (5) |

Alors

comme dans l’introduction. Rappelons que ω1 est la borne spectrale de cette matrice, c’est-à-dire la valeur propre de plus grande partie réelle. Comme Qk,ℓ ≥ 0 pour k≠ ℓ et

Supposons, pour simplifier, que la matrice Q soit irréductible : pour tout k ≠ ℓ , il existe une suite (k0, …, kN) telle que k0 = k, kN = ℓ , et

et ω1 est le taux de croissance ou de décroissance du vecteur des espérances E(t).

2.4 Le cas sous-critique

Considérons une suite fixée d’environnements engendrés par la chaîne de Markov en temps continu de matrice Q : l’environnement est d’abord k0 pour t0 < t < t1 avec t0 = 0, puis k1 pour t1 < t < t2, etc. Entre deux sauts de l’environnement, la population évolue selon un processus de branchement en temps continu à plusieurs types dans un environnement constant. À notre processus en temps continu, on peut donc associer un processus en temps discret qui ne considère que l’état de la population aux instants tn où l’environnement bascule. Les deux processus sont simultanément surcritiques, critiques ou sous-critiques.

Le vecteur des espérances e(t)=(e1(t), …, eI(t)) des populations de chaque type, sachant que l’environnement est kn pour tn < t < tn+1, est solution de

| (6) |

converge presque sûrement vers une limite indépendante de la suite particulière d’environnements ; de plus, la population dans le processus en temps discret s’éteint presque sûrement dans le cas sous-critique où λ1 < 0 et ne s’éteint pas avec une probabilité > 0 lorsque λ1 > 0. Ainsi, le processus en temps continu dans notre modèle de départ est aussi sous-critique quand λ1 < 0. Si T est la limite de tn/n quand n → +∞, on remarque que λ1/T est l’exposant de Lyapounoff du système différentiel pour e(t).

Notons enfin que la borne spectrale ω1 de la section précédente peut être positive alors que λ1 est négatif ; c’est déjà possible lorsqu’il n’y a qu’un seul type d’individus [10].

2.5 Les valeurs propres dans le cas régulier

Cherchons des solutions du système (4) de la forme

| (7) |

En prenant x = 1, on voit que

Ou bien F(k) (1) = 0 pour tout k, ou bien ω est une valeur propre de la matrice Q.

Si les fonctions F(k) (x) sont analytiques dans un voisinage de x = 1 (c’est le cas régulier), alors on voit, comme dans la section 2.3, en dérivant l’équation (7) par rapport à xi et en prenant x = 1, que

où

Pour tout entier n ≥ 1, pour toute suite d’indices

Soit n ≥ 2. Supposons que

| (8) |

pour tout

En résumé, on conclut que si les fonctions propres F(k) (x) associées à la valeur propre ω sont analytiques dans un voisinage de x = 1, alors, ou bien ω est une valeur propre de la matrice Q, ou bien ω est une valeur propre d’une matrice

Remarque. Pour I = 1, on note plus simplement

L’équation (8) s’écrit alors

On en déduit que ω est une valeur propre de la matrice Q ou d’une matrice

2.6 La matrice tronquée

Notons Yn la sous-matrice finie de la matrice (1) avec Z1,1 dans son coin supérieur gauche et Zn,n dans son coin inférieur droit. Sa borne spectrale μn est telle que μn ≤μn+1 ≤ 0. En effet, comme dans la proposition 2 de [11], notons 1 le vecteur ligne (1, …, 1) de taille convenable. Alors 1Yn ≤ 0 = 0 · 1. Donc μn ≤ 0 (voir par exemple [12] [théorème 30.1]). Soit vn ≠ 0 un vecteur colonne tel que Ynvn = μnvn et vn ≥ 0. Soit wn le vecteur colonne (vn, 0). Alors Yn+1wn ≥ μnwn puisque les matrices Zn+1,1, …, Zn+1,n sont toutes à coefficients ≥ 0. On en déduit que μn+1 ≥ μn d’après [12] (théorème 30.3). De ceci, il résulte aussi que la limite α1 de μn quand n → ∞ existe bien.

3 Cas particuliers

3.1 Les processus de naissance et de mort

Pour chaque environnement k, on se donne comme dans [13] trois matrices de même taille : une matrice de naissance

Posons

| (9) |

qui est la généralisation de l’équation présentée dans la section 2 de [14] au cas d’un environnement aléatoire, ou encore la généralisation de l’équation (5) de [11] au cas de plusieurs types. En distinguant le cas où i = j de celui où i ≠ j, on montre facilement que

3.2 Deux types d’individus

Prenons le cas d’un processus de naissance et de mort où il n’y a que I = 2 types, ce qui permet d’ordonner facilement les différents états de la population. Introduisons les matrices diagonales

Ordonnons les fonctions p(k) (t,n1,n2) selon le nombre total n1 + n2 d’individus, et ce nombre fixé, par le nombre d’individus de type 1 puis par l’environnement. Avec cet ordre, on considère le vecteur colonne infini

Alors le système (3) s’écrit aussi dp/dt = Zp(t), où :

–Z est la matrice infinie tridiagonale par blocs

–Zn,n est la matrice carrée d’ordre (n + 1)K tridiagonale par blocs qui décrit les transitions lorsque le nombre total d’individus est n et lorsque celui-ci ne change pas (saut de l’environnement ou individu transféré dans l’autre des deux types)

–Zn−1,n est la matrice rectangulaire à nK lignes et (n + 1)K colonnes qui n’a que deux bandes de blocs non nuls et qui décrit les transitions où le nombre total d’individus passe de n à n − 1 (morts ou sorties)

–Zn+1,n est la matrice rectangulaire à (n + 2)K lignes et (n + 1)K colonnes, également avec deux bandes de blocs non nuls, qui décrit les transitions où le nombre total d’individus passe de n à n + 1 (naissances)

3.3 Exemple

Comme exemple de processus avec deux types d’individus, considérons le cas du modèle épidémique linéaire de [14], où les individus de type 1 sont les personnes infectées, mais pas encore infectieuses (c’est-à-dire dans la phase latente), et les individus de type 2, autrement dit ceux qui sont infectieux. Le cas linéaire sous-critique correspond par exemple à la situation où la maladie est importée dans un environnement aléatoire défavorable à sa propagation. Alors

Le paramètre τ est le taux auquel les personnes dans la phase latente deviennent infectieuses, indépendamment de l’environnement. Le paramètre β(k) est le taux selon lequel les personnes infectieuses infectent de nouvelles personnes au début d’une épidémie ; il dépend de l’environnement à cause de l’influence du climat sur la probabilité de transmission. Le paramètre γ est le taux de guérison des personnes infectieuses. Ainsi,

Supposons de plus qu’il n’y ait que K = 2 environnements différents et posons :

Le système (9) s’écrit

On a choisi les valeurs numériques suivantes, utilisées dans [14] pour la rougeole : 1/τ = 8 jours, 1/γ = 5 jours. Quant à β(k), supposons que β(1) = 4ɛ par mois (avec un mois de 30 jours) et que β(2) = 8ɛ par mois ; dans [14], le coefficient β variait de manière périodique entre 4 et 8 par mois pour avoir un bon ajustement avec la courbe épidémique. Le paramètre ɛ est destiné à varier. Supposons enfin que q1 = q2 = 1, de sorte que l’environnement passe en moyenne la moitié du temps dans chacun des deux états.

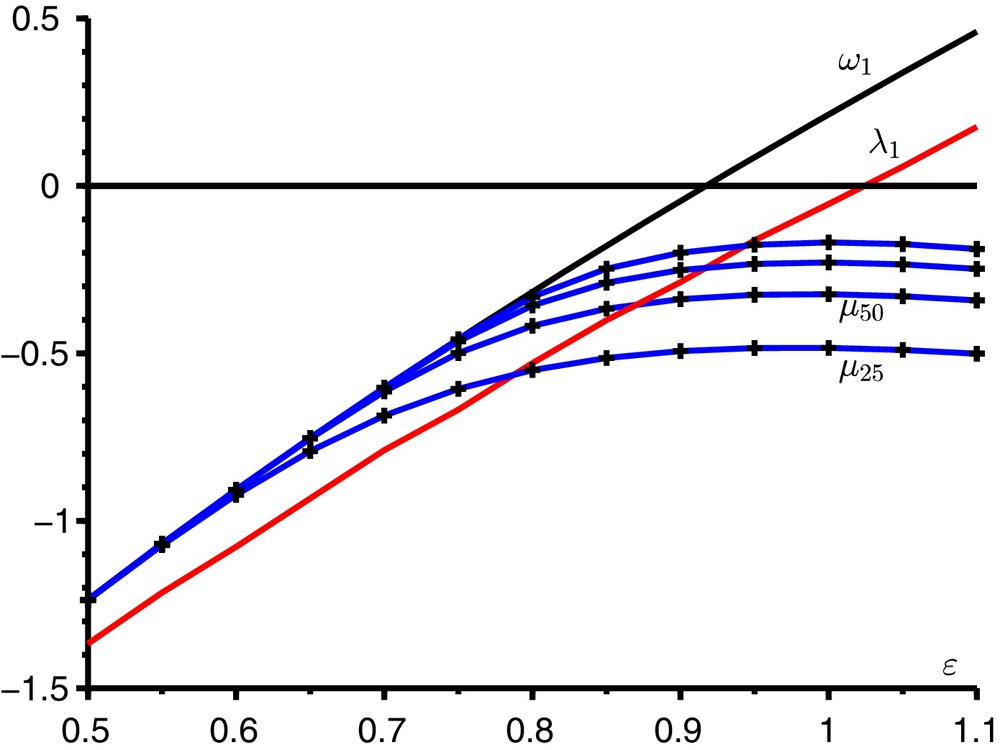

Avec une méthode itérative qui tire avantage de la structure tridiagonale par blocs [15], on estime la borne spectrale μn de la sous-matrice finie Yn de Z lorsque n vaut successivement 25, 50, 100 et 200. Cette sous-matrice carrée est d’ordre

Le paramètre critique λ1 (en rouge), la borne spectrale ω1 (en noir) et la borne spectrale μn (en bleu avec des croix pour

La figure suggère qu’on a α1 = ω1 lorsque ɛ est petit, en particulier tant que β(1) < γ et β(2) < γ, ce qui équivaut à

où